如何看待长三角一体化上升为国家战略?

长三角一体化上升为国家战略,意味着各城市和地区需要合力实现“高质量一体化发展”,那么,长三角各城市和地区历来的发展如何?我们首先需要了解长三角一体化的发展历程。

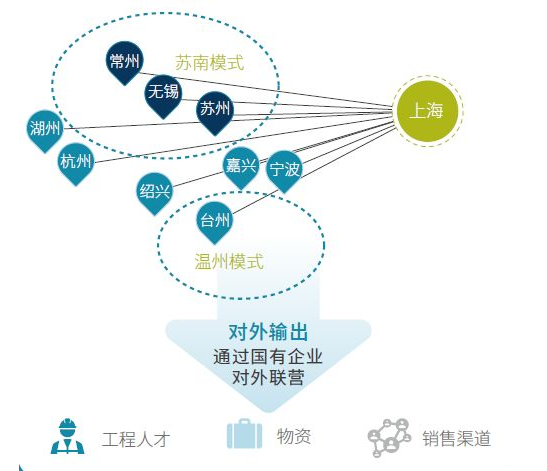

1980S—长三角地区公共经济合作

以上海为核向外输出生产要素,苏南、温州模式协同并进

1990S—长三角地区市场一体化合作

依托上海浦东开放优势,通过常设性的协商平台机制打破行政区域经济管理体系桎梏

2000S—长三角地区对外开放合作

长三角地区对外开放从浦东全面延伸到苏浙皖三省,引进外资外企,市场开放产业集聚新态势

2010S—长三角同城化合作

长三角地区的一体化发展,与中国改革开放的渐进深化与社会主义市场经济的纵深发展保持了同步,并且经历了从“城市层面合作→省市层面合作→全方位合作”,以及从“公有经济合作→市场合作→对外开放合作→全面合作”的升级演进过程。

其次,我们再来看长三角一体化上升为国家战略的背景。

1、世界级城市群战略导向

先看一则政策——

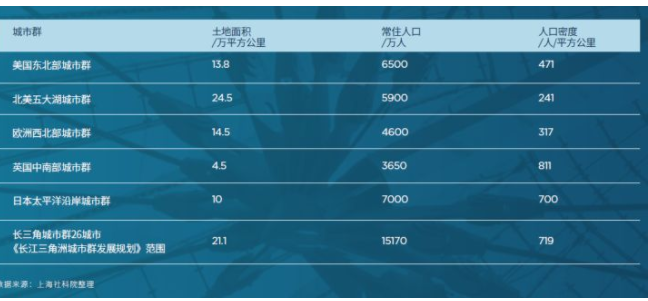

2016年颁布的《长江三角洲城市群规划》提出,我国到2020年,将基本形成经济活跃、高端人才汇聚、创新能力跃升、空间利用集约高效的世界级城市群框架;到2030年,国际竞争力和影响力显著增强,有望全面建成全球一流品质的世界级城市群。

国际上目前被公认的世界级城市群,有美国东北部城市群、北美五大湖城市群、欧洲西北部城市群、英国中南部城市群和日本太平洋沿岸城市群。

作为全球第二大经济体,中国也需要拥有一个世界级的城市群,既可以代表国家更多地参与全球竞争和治理,有力提升中国的国际竞争力和全球影响力,又可以更多接轨国际,分享全球化发展,带动广大中西部地区,尤其是长江经济带地区的共同发展。随着长三角一体化发展上升为国家战略,长三角城市群将肩负起向六大世界级城市群之一迈进的国家使命。

2、迈向深度同城化

本世纪初,长三角地区基本建成广覆盖的高速公路网,这标志着该地区开始迈入同城化时代。而2008年之后大规模展开的高铁网建设及信息化深度发展,标志着长三角地区在十年不到的发展中已然全面进入同城化时代。再提2016年《长江三角洲城市群规划》的颁布实施,亦标志着长三角地区以城市群建设为牵引,开始迈入深度同城化时代。

深度同城化,有五个标志性的考量指标:

1. 发达便捷的立体交通。

2. 跨地区通勤普遍化。

3. 地区间人均GDP趋于均衡。

4. 地区间产业与科技均衡发展。

5. 公共服务均等化。

即为长三角一体化上升为国家战略的铺垫之一。最后,长三角一体化能带来什么呢?

1、长三角经济增速

改革开放四十年来,长三角地区三省一市的经济发展有较多年份都保持在10%以上的增长速度。虽然近几年增速有所减缓(从2012年的9.4%,缓慢下行到2017年的7.6%),但这一增速仍高于全国6.9%的平均增速,更高于世界经济3.0%的平均增速。

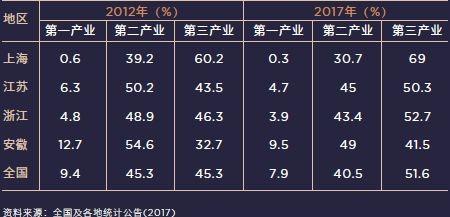

2、长三角地区产业结构

从2012年至2017年的产业结构演变态势看,长三角地区服务经济超越工业经济,呈现出发达经济体的重要特征。江苏、浙江两省的第三产业占比,在2017年时分别达到50.5%和52.7%,而上海更是高达69%。

长三角各省市地区生产总值结构及全国比较:

虽然上海、江苏和浙江的第三产业占比均处于较高水平,但是各地区的产业结构仍略有不同。上海、浙江、江苏的产业结构,可前往我们的知乎文章《长三角一体化能带来什么?》获取更多。

3、长三角对外经济与新兴产业

长三角地区经济外向度高, 是外资企业高度集中的区域, 出口导向型工业比重较大,贸易依存度也比较高。2017年,三省一市的货物进出口总额达到101499亿元,占全国36.52%,超过三分之一;其中货物出口59239亿元,占全国38.64%。如下图:

进入“ 十二五” 以来, 长三角三省一市的工业发展, 全面聚焦到战略性新兴产业。

根据2017年各地工业统计数据,上海战略性新兴产业总产值达到10513.7亿元,占全市规模以上工业总产值比重达到30.8%;江苏战略性新兴产业总产值达到54081.9亿元,占全省规模以上工业总产值比重达到31.0%;浙江战略性新兴产业总产值达到17721.0亿元, 占全省规模以上工业增加值的比重为26.5%。